私の実家は大阪なんですが、近所で不幸にも火事がありました。

幸いけが人はいなかったのですが、イラストに描いてある3階建ての家を失うことになりました。

その実話です。

近所の豪邸が3階建て6軒に建て直し

近所に豪邸がありました。

子供の頃に、私も何回か遊びに行ってて、懐かしい思い出のある家です。

ある日、豪邸に住んでいた人は家と土地を売って、よそに引っ越しました。

そして、取り壊されて更地となり、3階建ての家が6軒建って売りに出されたんです。

都市でよく見かけられる、1階がガレージで2,3階が住居の一戸建てです。

やがて、それぞれの家に新たな家族が入居し、暮らし始めました。

ある日6軒の内、1軒が火事に!

長年平和に暮らしてきたのですが、30年ほど経ったある日、その内の一軒が火事に遭いました。

湯沸かし器の不具合が原因だそうです。

消防車がたくさん来たのですが、全焼となってしまいました。

火事に遭った家

火事に遭った家が火災保険に入っていたかは不明です。

ただ言えるのは、どこかへ引っ越して行き、その後、更地になったという事実です。

隣の家

問題はその一軒だけで収まりませんでした。

家同士の間隔が狭く、隣の家の1軒も室内が燃えていました。

外から見ると燃えてなさそうだったのですが、ダメでした。

けがは無かったのですが、火事のせいで誰も住めなくなり、何年も空き家となりました。

火災保険に入っておらず、自己負担

隣の人は、離れた場所にマンションを8万円で借りて住むことになりました。

火災保険に入ってなくて、全額自己負担でした。

お子さんは独り立ちしていて、年金もちゃんと納めていたので生活の不安は無いのですが、終の棲家としていた大切な家を失ってしまいました。

火元の隣家から無補償

火元の家からは1円も補償されませんでした!

道義的には火元が補償すべきと私も思いますが、日本の法律では、火元に故意または重大な過失がないかぎりは、1円も賠償しなくてもいいことになっているのです!

法律について詳しくは次の章に書いたので、参考にしてください。

その後の経緯

固定資産税だけ払って、長年空き家のまま放置されていましたが、最近売れたそうです。

1,800万円で購入した物件だったのですが、売れたのは400万円ちょっとだったそうです。

購入価格は新築で当時の物価は高く、その後関西圏で不動産の価格が下がったせいもあります。

しかし、このあと家を解体しないといけないし、火事に遭った物件という価値の低下も大きいようです。

知っておいた方がいい、火災に関する基礎知識

失火の責任に関する法律(失火法)

火事による賠償については、明治時代にできた「失火の責任に関する法律(失火法)」という法律が適用されます。

この法律では、火元に故意または重大な過失がないかぎりは、賠償しなくてもいいことになっているのです。

『日本では昔から火災が多いので、責任を問わず、生活再建は個々の家で速やかに行う』という趣旨の法律です。

例えば1軒が火元で100軒が焼けても、全部弁償できるはずもありません。

それよりも、個々の責任で早期に再建しようという合理的な法律です。

失火で重大な過失が認められるケース

法律上は、重大な過失が認められれば補償を受けられます。

裁判で認められた、重大な過失とは次のような場合だそうです。

- 寝たばこ

- 天ぷら油をあげたまま台所を離れた

- 電気コンロをつけたまま眠った

- 石油ストーブをつけたまま給油を行った

- 子供の火遊び(保護者には監督責任があります)

ただし、裁判して重大な過失が認められても、相手に支払い能力が無いと実際には払ってもらえません。

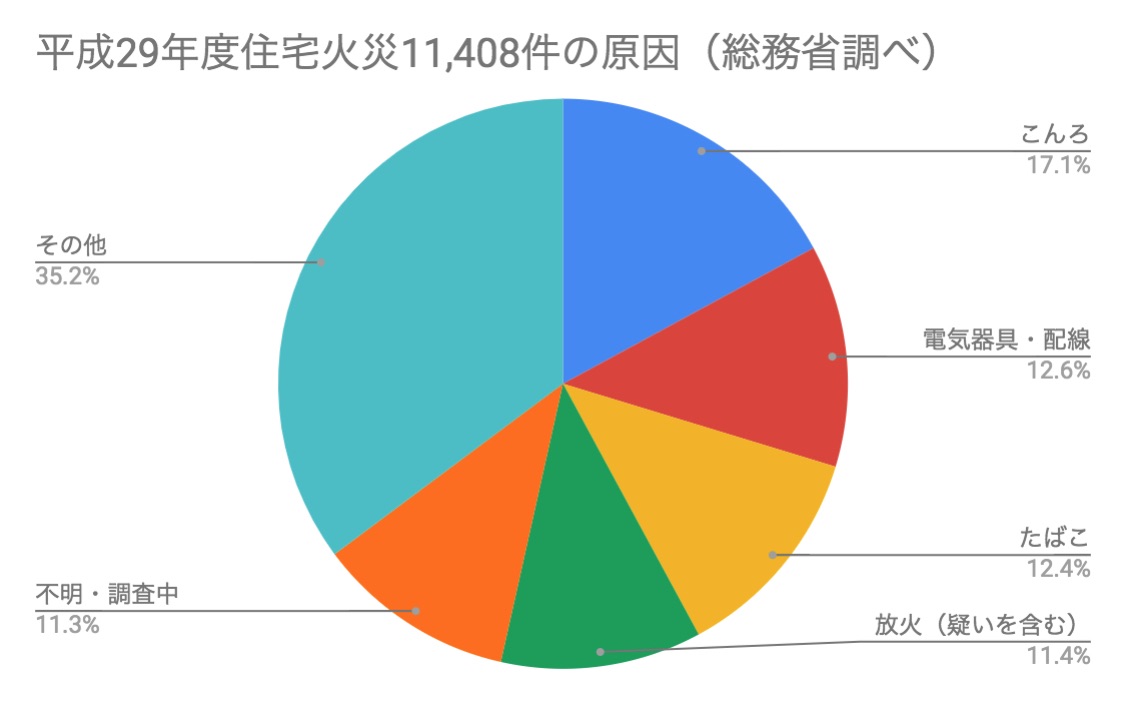

火災の原因

総務庁の調査によると、住宅火災の原因は次のようになっているそうです。

数値引用元:平成29年(1~12月)における火災の状況 | 総務省

自分はたばこを吸わないし、火事には気をつけているからといって火災保険をケチってはいけません!

先ほど述べたように、隣家からの火災で家を失うことがあるのです。その場合に、火災保険に入っていないと、誰からも補償されないことが多いのです!

グラフを見るとわかるように、放火が原因の火災も11%ほどあります。入っていないと泣き寝入りですが、火災保険だと補償することができます。

自宅が原因の火災ももちろん補償されるので、火災保険には入るべきです。

火災保険

このように、火事に遭っても誰も補償してくれないので、火災保険は必ず入るべきです。

私の実家も裕福ではありませんが持ち家で、火災保険にはケチらずに入っています。

35年とかのローンを組んで家を買っても、一夜にして失うことがあります。

そうならないために、火災保険には入ることを強くおすすめします。

私は賃貸マンションに住んでいるのですが、賃貸ではどの物件も必ず入るようです。私も契約更新の2年ごと火災保険に入っています。

おすすめの火災保険比較見積もりサービス

最近では店舗に行かなくても、一括して無料で見積もれるサービスがあります。

ネットで加入すると、火災保険の費用が大幅に下がります。

乗り換えないでそのままだと、ずっと損するかも!

見積もりは無料だし、変な勧誘も来ないので、一度見積書を取り寄せてみるのがおすすめです。

インズウェブ火災保険一括見積もりサービス![]() は、ソフトバンクのグループ会社である、SBIホールディングス株式会社が運営している火災保険専用の一括見積もりサービスです。

は、ソフトバンクのグループ会社である、SBIホールディングス株式会社が運営している火災保険専用の一括見積もりサービスです。

「盗難補償は必要ですか?」といった簡単な質問に答えるだけで、保険各社の保証内容と費用を無料で取り寄せてくれるので、自宅でゆっくり比較検討できます。

直接相談したい方は、保険相談naviで相談できます。

火災保険以外も、無料でファイナンシャル・プランナーに相談できます。

「時価契約」と「再調達価額契約」

火災保険の契約方式には、「時価契約」と「再調達価額契約」があります。

「時価契約」は、建物の老朽化にしたがって、保険金の額が目減りしていく契約方式です。

「時価契約」の場合は、保険金が下りても、元の生活を再建するのが難しいことがあります。

これに対して「再調達価額契約」は、同等の家を建て直した費用が補償される契約方式です。

1998年に損害保険料率が自由化されてから、この「再調達価額契約」が主流になりました。古い火災保険に入ったままの方は、見直した方がよさそうです。

火災保険で盗難、水難、個人賠償、地震など補償

民間の火災保険では、少しの追加料金で盗難、水難、自転車事故、地震などの補償を追加できます。

これらに入っておくと、安心して生活できます。

私の経験だと、空き巣で9万円盗られたときも、全額補償されました。

配管不具合の水漏れで床が水浸しになったときも、工事費用が全額補償されました。

自転車事故では相手に傷害を負わせて、9,500万円という高額賠償が裁判所から命じられたこともあります。めったに起きることではないので、保険費用も安くて済みます。

自転車の保険に入ることもできますが、結構高いので、火災保険のオプションで付いていると、かなり節約できます。

自転車保険の更新は結構面倒なので、火災保険に付いていると更新漏れが無くて安心です。

例えば私が入っている火災保険だと、個人賠償責任補償特約というオプションが標準で付いていて、自転車に限らず国外無制限、海外1億円まで補償されていました。

自転車事故などで後遺症を負わせたとき、保険に入っていないと自己破産で自分の責任は逃れられますが、相手のご家族はその分つらい生活を送らなければいけなくなります。

まとめ

いろいろ書いてきましたが、火災保険に関して覚えておきたいのは次の5つです。

- 日本の法律では、重大な過失が無い限り、もらい火で火事に遭うと、相手から1円も補償されない。

- 長年のローンで家を買っても、一夜にして火事で失うことがある。

- 火災保険に入っていないと、火事に遭ったあと再建が難しい。

- 建物の老朽化で保険金が目減りしていく『時価契約』だと、再建に十分な保険金が下りないことがある。

- 火災保険に盗難、水難、個人賠償、地震などの補償が付いていると安心

日本の法律制度のもとでは、火災保険はそれぞれの家庭で入るべきです。

ではまた。